Některé novinky v dani z příjmů fyzických osob pro rok 2006

První velká vládní novela přinesla mj. následující změny:

Druhá velká vládní novela, týkající se zejména zdaňovacího období kalendářního roku 2005, přinesla mj. následující změny:

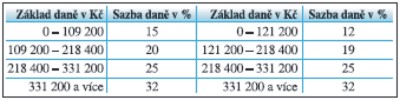

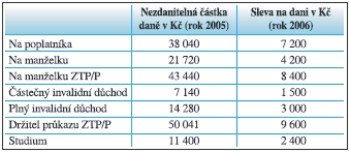

Třetí, poslední velká vládní novela, přináší opět celou řadu změn. Mj. mění způsob odpočtů, rozsah daňových pásem i daňové sazby v nejnižších dvou pásmech, zvyšuje významným způsobem paušální výdaje u fyzických osob. Některé z novinek si přiblížíme podrobněji. 1. Nové daňové paušály Neuplatní-li poplatník výdaje prokazatelně vynaložené na dosažení, zajištění a udržení příjmů, může uplatnit výdaje v tzv. paušální výši. Jejich výše uvádí následující tabulka: V případě uplatnění výdajů v paušální výši se má za to, že ve výdajích jsou uplatněny některé výdaje vynaložené v souvislosti s podnikáním, vyjma pojistného na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti a pojistného na všeobecné zdravotní pojištění, které může uplatnit poplatník navíc a to v prokázané výši. Nové, vyšší paušální výdaje lze použít již pro zdaňovací období kalendářního roku 2005. Znamená to však, aby poplatník podal dodatečné daňové přiznání za rok 2004 (pokud v roce 2004 uplatňoval výdaje ve skutečné výši). V tomto dodatečném daňovém přiznání upraví v souladu se zákonem o daních z příjmů základ daně o pohledávky a závazky evidované k 31. 12. 2004. Protože lze předpokládat, že se daňová povinnost tímto postupem za rok 2004 oproti původnímu daňovému přiznání zvýší, bude poplatník povinen doplatit daň z příjmů, ale rovněž i počítat s vyměřením penále z rozdílu daně. Pokud nebude ze strany ministerstva financí udělen na toto penále generální pardon, je výsledek při podání individuální žádosti o prominutí penále zcela v rukou správce daně. Nelze proto než doporučit důkladné zvážení využití zvýšeného paušálu již pro zdaňovací období roku 2005, dle individuálních podmínek každého jednotlivého poplatníka. Pro úplnost je třeba uvést, že při uplatnění paušálu se připočítává uhrazené sociální a zdravotní pojištění, uhrazené nejen za poplatníka, ale i uhrazené poplatníkem za zaměstnance. V případě, že provozovatel veterinární praxe podniká souběžně i na základě jiného oprávnění (např. je jednotlivě hospodařícím rolníkem), bude z příjmů z provozu veterinární praxe uplatňovat paušální výdaje 40%, z příjmů ze zemědělské činnosti paušální výdaje ve výši 80%. 2. Úprava daňových pásem pro výpočet daně z příjmů fyzických osob a náhrada nezdanitelných částí základu daně slevou na dani. Novela určitým způsobem snižuje daňové zatížení fyzických osob, což dokazuje následující tabulka

Přesto, že z pohledu na tabulku by se mohlo zdát, že k jisté daňové úspoře dochází u každého poplatníka, novela zákona žádné zásadní snížení daňové zátěže pro většinu fyzických osob nepřináší. Důvodem je skutečnost, že současně došlo ke zrušení nezdanitelných částí základu daně a jejich nahrazení slevami na dani.

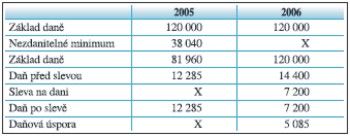

Nyní se pokusíme na dvou co nejjednodušších příkladech provést porovnání úspory na dani z příjmů fyzických osob. Příklad č. 1 Poplatník má základ daně 120 000 Kč. Pro rok 2005 může uplatnit pouze základní nezdanitelnou část daně ve výši 38 040 Kč. Pro rok 2006 uplatní slevu na dani ve výši 7 200 Kč.

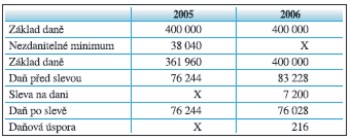

Příklad č. 2 Poplatník má základ daně 400 000 Kč. Pro rok 2005 může rovněž uplatnit pouze nezdanitelnou část základu daně ve výši 38 040 Kč. Pro rok 2006 uplatní slevu na dani ve výši 7 200 Kč.

U provozovatele veterinární praxe se bude roční daňová úspora pohybovat někde mezi těmito krajními případy, lze však důvodně předpokládat, že nebude nikterak zásadní. Zatímco změna daňových pásem bude pro většinu provozovatelů – veterinárních lékařů nezajímavá, změna paušálních výdajů může výrazně snížit administrativu i riziko neuznání některých konkrétních výdajů jako daňově uznatelných ze strany správce daně při případné kontrole. Z tohoto důvodu uvádím ještě porovnání skutečných a paušálních výdajů.

Způsob využití paušálních výdajů by v tomto konkrétním případě představoval roční daňovou úsporu ve výši cca 9 600 Kč a alespoň některou z následujících výhod:

Ing. František Elis |

||||||||||||||||||||||||||||

Komora veterinárních lékařů České republiky

KVL ČR byla založena zákonem 381 České národní rady ze dne 11. září 1991 o Komoře veterinárních lékařů ČR, ve znění pozdějších předpisů.