Cenové kalkulace v praxi ordinací Nastává čas pro podání daňového přiznání k dani z příjmů fyzických osob za zdaňovací období předchozího kalendářního roku, tedy roku 2006. Následující článek má za cíl zorientovat případného čtenáře, který vede daňovou evidenci a pomoci mu v rozhodování, jak se s povinností podat daňové přiznání a zaplatit daň co nejefektivněji vypořádat. 1. V jakém termínu se daňové přiznání podává? Daňové přiznání se podává a daň je splatná v termínu do 31. 3. 2007, případně do 30. 6. 2007, pokud poplatník využije služeb daňového poradce. Protože rozhodný den pro podání daňového přiznání je v roce 2007 v obou případech sobota, přesouvá se termín pro podání na první následující pracovní den, tj. na pondělí 2. dubna, případně 2. července 2007. 2. Kdy je výhodnější podat daňové přiznání do konce března a kdy je výhodnější tříměsíční odklad pro podání daň. přiznání, využitím služeb daňového poradce?

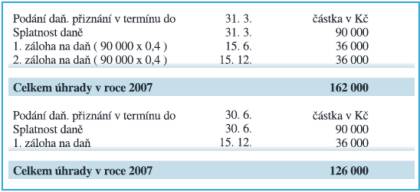

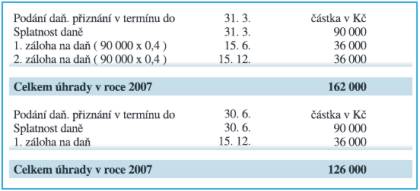

Z uvedeného vyplývá, že poplatník může i v případě, že jeho daňové přiznání zpracovává daňový poradce, využít termín pro podání do 31. 3. (nepředloží příslušnému správci daně plnou moc k zastupování). Pomineme-li osobní důvody pro volbu termínu pro podání daňového přiznání a soustředíme se výhradně na důvody ekonomické (finanční), bude nejnázornější využití jednoduchého schématického příkladu. Příklad č. 1. U provozovatele veterinární praxe MVDr. A. činila daňová povinnost k dani z příjmů za zdaňovací období kalendářního roku 2005 – 28 000 Kč. Za rok 2006 je daňová povinnost spočtena na 90 000 Kč, především z důvodu snížení výdajů, odpadnutím leasingových splátek na osobní automobil v průběhu roku. Z tohoto, pravděpodobně ne příliš ojedinělého ale ani zcela typického příkladu je zřejmé, že z ekonomických a finančních důvodů je pro poplatníka výhodnější podat daňové přiznání k 30. 6. O tři měsíce oddálí úhradu daně ve výši 90 000 Kč, odpadne mu úhrada jedné zálohy na daň a celkově uhradí na zálohách v roce 2007 o 36 000 Kč méně.

Příklad č. 2. U provozovatele veterinární praxe MVDr. B. činila daň. povinnost k dani z příjmů za zdaňovací období kalendářního roku 2005 – 90 000 Kč. Za rok 2006 je daňová povinnost spočtena na 28 000 Kč, z důvodu zvýšení výdajů zahájením leasingových splátek na osobní automobil (v průběhu roku). Zde musíme vzít v úvahu i průběh úhrad v roce 2006. Předpokládejme, že za zdaňovací období kalendářního roku bylo podáno daňové přiznání k 30. 6. 2006. V tomto případě je zcela zřejmé, že pro poplatníka je po všech stránkách výhodnější podat daňové přiznání k 31. 3. 2007. Rozhodující důvody: a) Poplatník má přeplatek na dani ve výši 8 000 Kč, který mu na základě žádosti správce daně vrátí o tři měsíce dříve, než v případě podání daňového přiznání k 30. 6. Přeplatek je rozdílem mezi uhrazenými zálohami v roce 2006 a skutečnou výší daně za rok 2006 (36 000 Kč – 28 000 Kč = 8 000 Kč). Poplatník nebude platit zálohy k 15. 6. 2007 ve výši 36 000 Kč, neboť jeho daň. povinnost za rok 2007 bude známá již 31. 3. a nezakládá povinnost placení záloh. Poplatník bude mít, s největší pravděpodobností, i přeplatky na uhrazených zálohách sociálního a zdravotního pojištění, které mu budou vráceny o tři měsíce dříve, než v případě podání daň. přiznání k 30. 6. 2007. Současně bude o tři měsíce dříve platit nové (nižší) zálohy na sociální a zdravotní pojištění, vycházející z podaných přehledů za rok 2006.

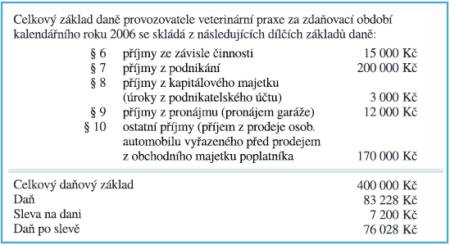

3. Jak, kdy a v jaké výši se platí zálohy na daň z příjmů fyzických osob? Problematiku řeší § 38a zákona č. 586/1992 Sb., o daních z příjmů ve znění pozdějších předpisů. a) Zálohy neplatí poplatníci, jejichž poslední známá daňová povinnost nepřesáhla 30 000 Kč. b) Poplatníci, jejichž poslední daňová povinnost přesáhla 30 000 Kč avšak nepřesáhla 150 000 Kč, platí pololetní zálohy, a to ve výši 40% poslední známé daňové povinnosti. 1. záloha je splatná 15. 6. 2. záloha je splatná 15. 12. c) Poplatníci, jejichž poslední známá daňová povinnost přesáhla 150 000 Kč, platí čtvrtletní zálohy, a to ve výši ? poslední známé daňové povinnosti. 1. záloha je splatná 15. 3. 2. záloha je splatná 15. 6. 3. záloha je splatná 15. 9. 4. záloha je splatná 15. 12. d) Poplatník zálohy neplatí, pokud jeho celkový základ daně je tvořen i příjmy ze závislé činnosti a dílčí základ daně z této závislé činnosti je roven nebo činí více než 50% celkového základu daně. e) Činí-li dílčí základ daně ze závislé činnosti méně než 15% z celkového základu daně, platí poplatník zálohy vypočtené podle bodů b) a c). f) Činí-li dílčí základ daně ze závislé činnosti 15 % a více, avšak méně než 50% z celkového základu daně, platí poplatník zálohy vypočtené podle bodů b) a c) v poloviční výši. g) Při změně poslední známé daňové povinnosti, v průběhu zdaňovacího období, se zálohy do té doby splatné nemění. h) Poplatník není povinen platit zálohy na daň, jestliže ukončil činnost, z níž mu plynuly zdanitelné příjmy a to od splátky následující po dni, v němž došlo ke změně rozhodných skutečností. Změnu rozhodných skutečností (ukončení činnosti), je poplatník povinen oznámit správci daně do patnácti dnů, ode dne, kdy nastaly. i) Poplatník pro účely výpočtu poslední známé daňové povinnosti vyloučí příjmy a výdaje podle § 10 (ostatní příjmy) zákona o daních z příjmů. Příklad:

Z této poslední daňové povinnosti by obecně vyplývala povinnost pololetních záloh ve výši 76 028 x 0,4 % = 30 411,20 Kč, po zaokrouhlení 30 500 Kč. Protože se však pro účely placení záloh na dani z příjmů vylučují příjmy a výdaje podle § 10 zákona o daních z příjmů, musíme provést potřebnou korekci. Příjmy z prodeje osobního automobilu činily 170 000 Kč, daňové výdaje nebylo možné uplatnit, tedy 0. Od celkového základu daně odečteme 170 000 Kč, poslední známou daňovou povinnost pro účely záloh budeme počítat z částky 230 000 Kč. Z této částky by daň činila před slevou 35 912 Kč, po slevě 7 200 Kč, 28 712 Kč. Na poplatníka se v tomto konkrétním případě povinnost placení záloh nevztahuje. 4. Jaký je minimální základ daně pro zdaňovací období kalendářního roku 2006, a na koho se tento minimální základ daně nevztahuje? Minimální základ daně pro zdaňovací období kalendářního roku 2006 činí 112 950 Kč a příkladně se nevztahuje na poplatníka:

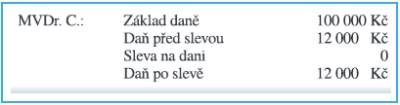

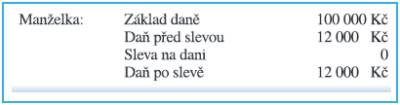

• ve zdaňovacím období, ve kterém mu náležel rodičovský příspěvek a to i po část zdaňovacího období • ve zdaňovacím období, ve kterém byl poživatelem starobního důchodu a to i po část zdaňovacího období • ve zdaňovacím období, ve kterém nemá příjmy z podnikání vyšší než 15 000 Kč. 5. Kdy je vhodné rozdělovat příjmy na spolupracující osobu? Především musí být splněny základní podmínky pro uplatnění tohoto postupu, stanovené v § 23 zákona č. 586/1992 Sb., o daních z příjmů. • musí se skutečně jednat o příjmy dosažené za spolupráce druhého z manželů nebo jiné osoby žijící s poplatníkem ve společné domácnosti • spolupracující osoba musí být zaregistrovaná k dani z příjmů fyzických osob u správce daně (příslušného finančního úřadu) stejně jako u pobočky zdravotní pojišťovny a okresní správy sociálního zabezpečení • podíl připadající na spolupracujícího manžela na dosažených příjmech a vynaložených daňově uznatelných výdajích nesmí činit více než 50%. Přitom částka, o kterou příjmy přesahují výdaje, může být nejvýše 540 000 Kč pokud se spolupráce týká celého zdaňovacího období, nebo 45 000 Kč za každý započatý měsíc spolupráce. • podíl připadající na ostatní osoby žijící s poplatníkem ve společné domácnosti na dosažených příjmech a vynaložených daňově uznatelných výdajích nesmí činit více než 30%. Přitom částka, o kterou příjmy přesahují výdaje, může být nejvýše 180 000 Kč pokud spolupráce trvá celé zdaňovací období, nebo 15 000 Kč za každý i započatý měsíc této spolupráce. Příklad: Předpokládejme, že MVDr. C. dosahuje příjmů za spolupráce s manželkou, která je poživatelem starobního důchodu a nemá žádné zdanitelné příjmy. I on pobíral v roce 2006 starobní důchod. Celkový základ daně činil 200 000 Kč. Var. 1. MVDr. C. podá daňové přiznání bez uplatnění možnosti rozdělit příjmy a výdaje na spolupracující manželku.

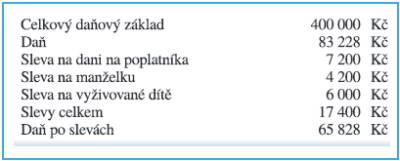

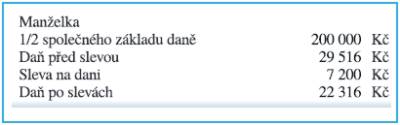

Var. 2. MVDr. C. využije možnosti rozdělení příjmů na spolupracující manželku a to v poměru 50:50.

U Var. č. 2. představuje daňová úspora 5 516 Kč. Vzhledem ke skutečnosti, že oba poplatníci pobírají starobní důchod, nemohou uplatnit slevu na dani ve výši 7 200 Kč, nevztahuje se však na ně ani minimální základ daně, který pro rok 2006 dosahuje výše 112 950 Kč. 6. Kdy je vhodné uplatnit výpočet daně ze společného základu daně manželů? Tento postup mohou uplatnit manželé, kteří vyživují alespoň jedno dítě, žijící s nimi ve společné domácnosti. Zákon stanoví, v jakých případech společné zdanění manželů uplatnit nelze, my budeme v dalším předpokládat, že takové skutečnosti nenastaly a opět provedeme porovnání na fiktivním příkladu. Příklad: MVDr. D. vykázal za rok 2006 zdanitelný základ z provozu veterinární praxe ve výši 400 000 Kč. Manželka pobírá rodičovský příspěvek. Vyživují jedno dítě žijící s nimi ve společné domácnosti. Var. 1. MVDr. D. podá daň. přiznání bez uplatnění možnosti výpočtu daně ze společného základu daně manželů. Var. 2. Manželé využijí možnosti uplatnit výpočet daně ze společného základu daně manželů.

Var. 2. představuje daňovou úsporu 31 396 Kč. Ing. František Elis |

Komora veterinárních lékařů České republiky

KVL ČR byla založena zákonem 381 České národní rady ze dne 11. září 1991 o Komoře veterinárních lékařů ČR, ve znění pozdějších předpisů.