Nejčastější daňové dotazy

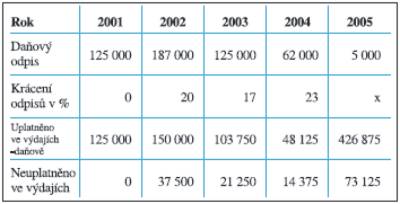

Dotaz č. 1 Podnikám jako veterinární lékař. Ke své činnosti používám osobní automobil zařazený do podnikání. Jakým způsobem mám vykazovat případné soukromé jízdy s tímto automobilem ? Odpověď: V odpovědi předpokládám, že vedete evidenci jízd pro daňové účely, např. v tomto uspořádání a členění: Řidič: MVDr. ….. Typ vozidla: osobní automobil Škoda Octavia 1,9 D SPZ:……. Datum Nejsnazší se jeví provést rozlišení na “služební” a “soukromé” jízdy ve sloupci účel jízdy, případně v poznámce. Je na Vašem uvážení a rozhodnutí, zda při soukromé jízdě zaznamenáte všechny údaje, nebo pouze datum, stav tachometru, ujeté km, případně doplnění PHM. Pro úplnost považuji za nutné upozornit, že ve stejném procentickém poměru v jakém jsou za zdaňovací období vykázány soukromé a služební jízdy, je nutno pro daňové účely krátit i veškeré uplatněné výdaje související s provozem osobního automobilu (odpisy, leasingové splátky, opravy, výdaje na nákup pneumatik, PHM) vyjma silniční daně. Dotaz č. 2 V obchodním majetku mám jako OSVČ zařazeny dva případně více osobních automobilů. V každém je nainstalován rozhlasový přijímač. Musím z každého tohoto rozhlasového přijímače platit poplatek? Odpověď: Ano. Jedná se o daňově uznatelný výdaj, neboť jste k úhradě poplatků povinen ze zákona.V případě, že některý z automobilů budete používat i pro soukromé účely, je nutné, z pohledu daně z příjmů fyzických osob, krácení tohoto výdaje ve stejném poměru, v jakém je automobil používán pro služební a soukromé účely. Dotaz č. 3 Podnikám jako fyzická osoba. K provozování své veterinární praxe mám v obchodním majetku zařazen osobní automobil. Tento z části využívám i k soukromým účelům. Všechny výdaje, včetně odpisů, důsledně krátím s ohledem na soukromé jízdy. V roce 2004 jsem automobil odepsal. Letos jej předpokládám prodat. Musím příjem z prodeje automobilu zahrnout do zdanitelných příjmů celý, nebo jej mohu také krátit? Odpověď: Dle § 23 odst. 4 písm. c) zákona 586/1992 Sb., o daních z příjmů v platném znění se do základu daně nezahrnují částky zaúčtované do příjmů, pokud souvisejí s výdaji neuznanými v předchozích zdaňovacích obdobích, jako výdaje na dosažení, zajištění a udržení příjmů a to maximálně do výše těchto neuznaných výdajů v předchozích zdaňovacích obdobích. Ustanovení je možno nepochybně využít i v případě krácení odpisů. Toto ustanovení platí i pro poplatníky, kteří nevedou účetnictví. Příklad: Předpokládejme, že veterinární lékař koupil osobní automobil v říjnu r. 2001. Pořizovací cena činila 500 tis. Kč. Automobil odepisoval zrychleným způsobem, v jednotlivých létech odpisy krátil (neuplatňoval) dle následujícího sestavení: Pokud automobil prodal např. za 200 000 Kč, bude zdanitelný příjem 126 875 Kč (200 000 – 73 125).

Dotaz č. 4 Při své činnosti používám dva osobní automobily. Oba jsou zařazeny do obchodního majetku. Mohu spotřebu PHM vykazovat na oba automobily úhrnem (dohromady) nebo musím vykazovat spotřebu samostatně na každý osobní automobil ? Odpověď: Protože evidence (kniha jízd) musí být pro daňové účely průkazná, nelze než doporučit vést knihu jízd samostatně na každý osobní automobil a tedy i samostatně vykazovat na každý jednotlivý osobní automobil, zařazený do podnikání, nákup a spotřebu PHM. Dotaz č. 5 Pro potřeby provozu své veterinární praxe používám osobní automobil zařazený do podnikání. Nedopatřením jsem uhradil silniční daň (zálohu) na rok 2006 nikoliv k 15. dubnu, ale až 20. května 2006. Bude mít toto moje opomenutí vliv na možnost čerpání výdajů souvisejících s provozem automobilu za toto období jako daňově uznatelných? Budu moci uplatnit odpisy v celé výši, nebo je budu muset nějakým způsobem krátit? Odpověď: Otázka opožděného placení silniční daně nebude mít vliv na možnost čerpání výdajů souvisejících s provozem vozidla ani na možnost uplatnění odpisů dle § 31 nebo § 32 zákona o daních z příjmů. Za opožděnou úhradu splátky daně Vám však správce daně patrně předepíše penále, jehož úhrada nebude daňově uznatelným nákladem. Dotaz č. 6 Vedu daňovou evidenci. PHM pro osobní automobil zařazený do podnikání nakupuji ve větších objemech do zásoby na fakturu. Jaké to má v mé daňové evidenci dopady, především s ohledem na daň z příjmů. Odpověď: Pokud nakupujete PHM na fakturu ve větších objemech, k uskladnění a postupné spotřebě, může se jednat o nákup zásob. Na kartě zásob zaznamenáváte odběry(čerpání) do nádrže osobního automobilu. Daňovým výdajem v daňové evidenci bude skutečně zaplacená částka za nakoupené PHM. Pokud tedy takovýto nákup provedete před koncem zdaňovacího období, může se svým způsobem jednat i o jistý druh daňové optimalizace. Dotaz č. 7 Rozhodl jsem se koupit a zařadit do podnikání osobní automobil na kombinovaný pohon (benzín a propan butan). Nevzniknou mně nějaké problémy ve výkaznictví? Jak vlastně budu spotřebu PHM vykazovat? Odpověď: Při používání osobního automobilu na kombinovaný pohon budete muset především rozlišit strukturu jízd, tj. kolik km jste ujel na benzin a kolik na propan butan. Toto rozlišení bez jakýchkoliv problémů dokážete provést v knize jízd. Protože automobil bude vložen do podnikání, uplatníte výdaje na spotřebu PHM v souladu s § 24 odst. 2 písm. k) bod 1 zákona o daních z příjmů, tj. v prokázané výši, tedy doklady o nákupu benzinu a propan butanu. Reálnost možnosti nakoupených a následně v daňové evidenci uplatněných PHM prokážete ve shora zmíněné evidenci (knize) jízd. Dotaz č. 8 V obchodním majetku mám zahrnutý osobní automobil, který ale používám i k soukromým účelům. Musím veškeré výdaje krátit, nebo jsou i výdaje, které krátit nemusím? Odpověď: Částečná odpověď na Váš dotaz je již obsažena i v odpovědi na dotaz č. 1. Pravdou však je,že vyjma silniční daně není nutno krátit i některé další výdaje. Podmínkou je, aby se jednalo o výdaje související s konkrétní pracovní cestou.Takovým výdajem může být např. úhrada parkovného při pracovní cestě, dálniční poplatky v zahraničí při pracovní cestě, dálniční známka zakoupená při pracovní cestě, např. na Slovensko a další podobné výdaje. Dotaz č. 9 V souvislosti s provozem osobního automobilu pro podnikatelské účely se neustále mluví o služební nebo pracovní cestě. Můžete tyto pojmy blíže definovat? Odpověď: Pojmy služební a pracovní cesta jsou shodné, i když správný výraz by měl znít pouze pracovní cesta. Tou se rozumí doba od nástupu podnikatele na cestu k výkonu práce do jiného místa než je jeho pravidelné pracoviště, včetně výkonu práce v tomto místě, do návratu podnikatele z této cesty. Pravidelným pracovištěm je např. místo podnikání uvedené v povolení k podnikání. Dotaz č. 10 Při provozu mé veterinární praxe mi vypomáhá manželka.V daňovém přiznání ji uvádím jako osobu spolupracující a rozděluji na ni příjmy a výdaje. Má nárok na případné cestovní náhrady? Odpověď: Ano. Spolupracující osoba má nárok na cestovní náhrady ve stejném rozsahu a za stejných podmínek jako Vy – podnikatel, fyzická osoba. Ing. František Elis |

Komora veterinárních lékařů České republiky

KVL ČR byla založena zákonem 381 České národní rady ze dne 11. září 1991 o Komoře veterinárních lékařů ČR, ve znění pozdějších předpisů.